1. Какие документы подаются в суд при разводе?

Основные документы – это свидетельство о браке, копия паспорта и кода, свидетельство о рождении детей (если они есть).

2. Какие бывают варианты раздела имущества при разводе?

Согласно основных норм законодательства – имущество делится поровну между супругами, но есть исключения, которые нужно прорабатывать в каждом отдельном случае.

3. Как происходит разделение имущества, которое куплено вне брака?

Есть общее правило: имущество остается у того из супругов, кто купил это имущество вне брака. НО есть варианты и это имущество можно поделить, например – признать, что оно куплено во время «гражданского брака» или доказать, что за время брака в это имущество были вложены немалые деньги, вследствие чего его стоимость значительно увеличилась.

4. Как оформить машину, чтобы не делить при разводе?

Оформить не на себя с помощью договора дарения.

5. Как делится имущество, нажитое в гражданском браке?

Так же, как и при официально зарегистрированном браке. В большинстве случаев имущество делится пополам. Единственный нюанс: прежде, чем делить имущество, необходимо доказать факт проживания мужчины и женщины в фактических брачных отношениях без регистрации брака (гражданский брак).

6. Как не делить машину при разводе?

Оформить не на себя с помощью договора дарения, или же - доказать, что автомобиль приобретался на свои личные деньги. Эти и другие варианты мы с вами рассмотрим во время консультации.

7. Какие права у отца при разводе в Украине?

Равные как у матери, разница касается только места проживания ребенка. Зачастую судебная практика определяет его в пользу матери, хотя и возможны разные варианты.

8. Как делится квартира при разводе если есть дети?

Наличие или отсутствие детей не влияет на раздел имущества, в том числе квартиры. А вот на установление режима проживания в общей квартире – влияет. Например, квартира поделена в соотношении 50/50 между супругами, но одна комната – больше по площади, а вторая – меньше. Если ребенок (дети) остаются с матерью, то она имеет полное право проживать в комнате с большей площадью.

9. Какое налогообложение при разделе имущества супругов?

Если делится имущество - налог не платится, если деньги – то выплачивается 17-19 % как налог на прибыль физических лиц. Но мы знаем способы, как этого можно избежать, ведь каждое дело прорабатывается индивидуально, в зависимости от поставленных вами задач.

10. В течении какого времени после развода можно подать на раздел имущества?

Общепринятый срок составляет 3 года, но иногда при некоторых обстоятельствах его можно продлить на неопределенное время, детальнее можем объяснить на консультации.

Дополнительная информация о разводе и разделе имущества здесь.

Если у вас еще остались вопросы или появились новые, мы будем рады помочь.

Записывайтесь на консультацию, и мы ждем вас по адресу:

г. Киев, ул. Пирогова, 5А

Тел. 099-772-55-52, 098-200-55-52

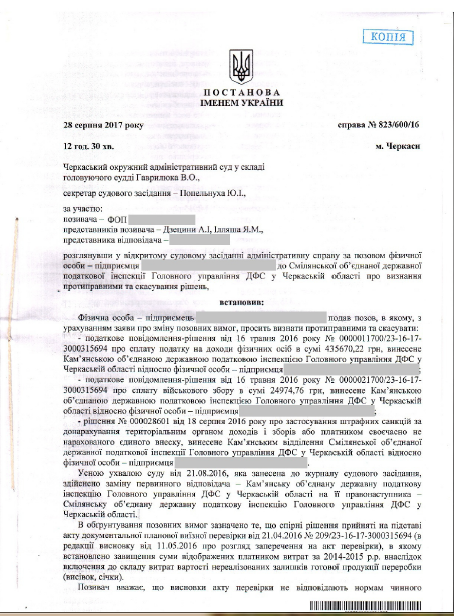

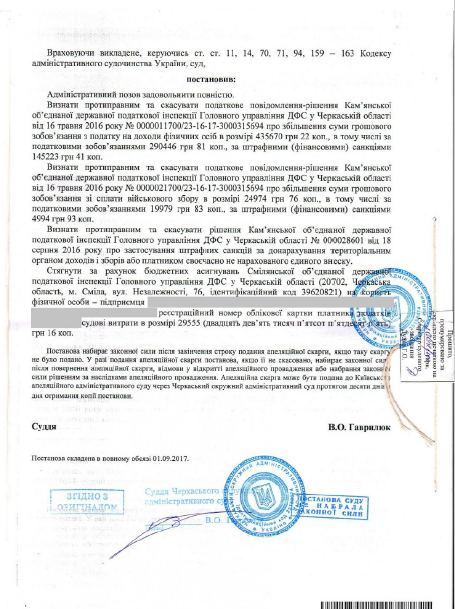

Еще раз о том, можно ли победить коррумпированную систему.

«Борітеся - поборете». Т.Г. Шевченко.

О том, что тяжелую дорогу осилит только идущий, двери открываются тем, кто стучит, а победу одерживают только те, кто за нее борется, написано (снято фильмов) не одну тысячу раз. Однако, пусть хоть и тысячный раз, но когда с таким случаем сталкиваешься в жизни, то об этом грех не написать.

Фабула дела классическая: наш клиент - предприниматель в небольшом областном центре - Черкассы, не желает быть «винтиком» коррупционной системы, принципиально работает в рамках закона, не дает взяток, не "решает" вопросы, а потому часто становится мишенью со стороны коррумпированных, и конечно же - весьма недовольных такой его позицией местных «царьков» - чиновников.

Здесь следует сделать ремарку, что такая ситуация весьма типична для небольших городов: все друг друга знают, а потому рассчитывать на помощь местных «правозащитников» не приходится. Независимый адвокат в таких условиях - большая редкость, ведь принципиально выступить в защиту клиента - означает конфронтацию с местными чиновниками, которые в большинстве своем являются «кумовьями-сватьями», и с чьих рук, «решая вопросы», местные адвокаты кормятся. Поэтому, в таких вопросах могут помочь адвокаты из другого региона, в нашем случае - из столицы, которым совершенно безразлично, что о них скажут или подумают местные чиновники, ведь от них мы НИКАК не зависим. Однако, даже в условиях независимости, бороться с коррумпированной системой, которая выстраивалась не один десяток лет, весьма нелегко.

Итак, клиент - частный предприниматель обратился в нашу фирму из-за незаконных, по его мнению, действий налоговой, а именно - начисления большой суммы штрафа по результатам проверки. Скажу откровенно - уверенности клиента в победе было мало, а классические фразы вроде - «вы приедете и уедете, а мне здесь жить» частенько звучали из его уст. Однако платить безосновательно начисленную сумму предприниматель принципиально не желал, а потому мы обжаловали в суде налоговое уведомление-решение о штрафе, которое было вынесено налоговой на основании акта проверки хозяйственной деятельности предпринимателя. Из-за сложности и принципиальности дела его вели я лично вместе с заместителем и партнером по бизнесу - Антоном Дзециной.

В суде, как мы и ожидали, начались «чудеса». На первом же заседании судья четко дала понять, кто есть кто: «Добрый день, уважаемая (чуть ли не с поклоном) представитель налоговой и ... кто это? Какие-то неместные адвокаты ... из Киева? Что денег некуда девать? Или здесь адвокатов мало? ».

Суд откровенно заигрывал с налоговой, при этом всеми силами пытался помешать нам. Как я и говорил, кроме независимости, для победы в этом процессе необходимы были четкие знания административного процесса и ... немного удачи. Так, «хитрая» судья хотела очень быстро закончить процесс, на наше ходатайство о назначении бухгалтерской экспертизы сказала, что давайте начнем слушать дело, а там заявите свое ходатайство. И каково же было ее удивление, когда она узнала что ходатайство мы УЖЕ подали через канцелярию (с соответствующей отметкой и входящим номером!), а заявлять его «потом» мы принципиально не согласились, поскольку согласно требованиям процесса, подавать или заявлять о доказательствах (одним из которых является заключение экспертизы) можно только до начала слушания дела по существу.

В дальнейшем попыток сделать «подножку» со стороны суда было много. Такое поведение судьи давала однозначно понять - здесь мы правды не найдем, поэтому уже заранее начали готовиться к апелляционному и даже к кассационному обжалованию. Хотя с точки зрения доказательств - правда была однозначно на нашей стороне.

Экспертиза, проведенная независимой экспертной организацией, конечно же, не местной, а из Киева, четко и однозначно указала на безосновательность и незаконность начисления штрафа и более того - на математические(!) ошибки в расчетах ревизора, который проводил налоговую проверку. Одним словом, эксперт полностью подтвердил нашу позицию.

Вызванная и допрошенная в качестве свидетеля ревизор не смогла объяснить, какой нормой закона она руководствовалась, когда делала вывод о нарушении. Несмотря на то, что правовая позиция налоговой была нами разбита на 100%, мы даже не думали праздновать победу, помня мудрую пословицу - ворон ворону глаз не выклюет. Ну не захочет местный судья принимать решения против «уважаемой» местной налоговой. Именно на это, очевидно, и надеялись в налоговой, поскольку никоим образом они даже не пытались поставить под сомнение выводы эксперта, предоставить какие-то новые доказательства, что-то дополнить или уточнить, а зачем - они были уверены в победе. Но - не сложилось.

У судьи, которая вела дело, закончились полномочия и дело передали другому судье - одному из руководителей суда. Из-за ряда обстоятельств (как мы потом узнали), одной из которых была именно его руководящая должность, этот судья не поддался давлению и уговорам налоговой и в результате принял законное решение, конечно же - не в пользу налоговой. Система дала сбой - имея надежду на то, что суд в любом случае примет решение в их пользу, представители налоговой ничего не делали в процессе. А когда дело рассмотрел судья в рамках закона и доказательств (которых-то у налоговой не было!), и на него не удалось «надавить» - произошел громкий проигрыш. Здесь, конечно же, нам помогла «госпожа Удача», не без этого, хотя следует отметить, что мы провели очень значительный объем работ, не имея особых надежд ни на суд, ни на эту «госпожу». Выиграть дело в апелляционном суде было, в принципе, делом техники. Налоговая ничего нового «придумать» не смогла, конечно: надеяться на свой авторитет легче, чем грамотно собирать и подавать доказательства.

Решило ли это дело проблему некомпетентности, коррумпированности и нежелания работать по закону в налоговой Черкасс? Вряд ли. Однако каждое такое дело - это хоть и маленький, но камешек на весы законности и верховенства права в нашей стране. Рано или поздно, если этих камешков будет больше, весы перевесят коррупцию, кумовство, некомпетентность. Так произошло в развитых демократических государствах, и хотя в Украине до этого еще далеко, мы на правильном пути!

Спасибо за внимание, с уважением, Ильяш Ярослав Николаевич (учредитель компании «Юркон-ЕС»)

P.S. Ниже мы разместили для вас скан-копии ключевых страниц постановления Черкасского окружного административного суда. В целях соблюдения анонимности наименование ФОП (нашего клиента) скрыто.

Бесплатный адвокат - хуже прокурора (адвокатская поговорка).

Сразу же обращусь к своим коллегам - адвокатам, которые работают в центрах предоставления бесплатной правовой помощи: не волнуйтесь - это рассказ не о вас. Потому что за ваши услуги платит государство, и они являются бесплатными лишь для клиента. История эта о действительно бесплатных адвокатах, чья деятельность, или скорее - бездеятельность потом очень дорого обходится их клиентам. Кому интересно - поехали!

Недавно ко мне заходил клиент с "гениальной" идеей оплатить мой гонорар "потом", когда дело будет выиграно. Все мои аргументы о том, есть понятие "работа" (за нее платится гонорар), а есть понятие "результат" или "выигрыш" (за него платится премия) - не сработали. Оставшись наедине со своими мыслями, я вспомнил одно дело, которое вел года три назад. Это было дело о разделе совместно нажитой квартиры супругами. Каждый из супругов считал, что именно он и его родственники дали деньги на эту весьма недешевую квартиру. А потому, в соответствии с требованиями ст. 57 (п. 3) Семейного кодекса Украины, каждый просил суд признать эту квартиру его личной частной собственностью, конечно же, оставив бывшую "половинку" ни с чем.

Аргументы обеих сторон были почти равнозначными – они предоставили в суд доказательства того, что незадолго до приобретения спорной квартиры каждый из супругов (или их родители) продали какую-то недвижимость. Соответственно, каждый из супругов утверждал, что деньги, вырученные от продажи личной недвижимости, были потрачены на приобретение спорной квартиры, а потому настаивал, что эта квартира его, а не общая. Каждый из супругов также имел неплохие заработки, подтвержденные документально.

Я защищал интересы клиента - женщины, назовем для удобства ее - Жена, а ее оппонентом, соответственно был ее бывший Муж – так и будем его дальше называть. У Жены был свой небольшой бизнес и сильная деловая хватка. Мы заключили официальный договор, в котором предусмотрели оплату гонорара (платился сразу) и отдельно, - премии за позитивный результат (оплачивалась после его достижения). Таким позитивным результатом был определен лишь один - признание ВСЕЙ квартиры ее индивидуальной собственностью. Моя клиентка любила говорить, что любой труд должен оплачиваться. Также сообщила, что не завидует адвокату Мужа, ведь знает своего бывшего давно как очень скупого и недальновидного человека.

Правовую позицию мы выстроили достаточно успешно - поставили под сомнение почти все аргументы Мужа, но все равно, по моему мнению, чаши весов правосудия были где-то посредине. Я ожидал "соломонового" решения суда - разделить квартиру 50/50 между обеими сторонами. Интересы Мужа представлял адвокат предпенсионного возраста, солидный и неторопливый. Честно говоря, я ожидал от него большего – все-таки человек с большим опытом, но он очень вяло вел процесс, вовсе не напрягаясь. Как это часто бывает в семейных спорах, стороны лично не посещали процесс, чтобы не "иметь удовольствия" видеть друг друга. Поэтому адвокат Мужа откровенно бездельничал на суде, не боясь осуждения со стороны своего клиента.

И вот – решающий момент! Судья зачитывает решение, согласно которому квартира признается собственностью одного из супругов - Жены. Я, конечно же, радуюсь и сообщаю эту приятную новость клиенту. Тут же я предупредил, что уверен на 100% - сторона, которая проиграла, подаст апелляцию, и желательно к этому готовиться. На что Жена очень спокойно и уверенно ответила, чтобы я не волновался - апелляции не будет.

Прошло отведенное законом время на вступление в силу решения суда первой инстанции, мы получили его на руки. Я понял, что мой клиент что-то знала, чего не знал я. Мы встретились для выполнения требований заключенного ранее договора, а именно - для уплаты премии. Меня, конечно же, разбирало любопытство - откуда Жена знала, что апелляции не будет?

Оказывается, она общалась с адвокатом Мужа - его контактный номер телефона был указан в исковом заявлении. Тайком от Мужа она встретилась с ним и узнала кое-что важное (о чем и так догадывалась). Зная своего бывшего мужа, она была уверена – тот не захочет платить ни копейки заранее. Дошел ли сам Муж до этого "мудрого" решения, или ему кто подсказал, но это ему, как говорится, вылезло боком. Адвокат сообщил, что остро нуждается в деньгах на лечение дочки за рубежом, и потому согласился на оплату только "по результату". Жена, в свою очередь, предложила ему неплохо заплатить (заранее!) за то, что он будет вести дело "спустя рукава" и не подаст вовремя апелляцию. Из-за возможной ответственности за этот, скажем прямо - недостойный поступок адвокат Мужа не волновался. Он сказал, что планирует вскоре выехать вместе с дочкой в другую страну, где ей должны были делать операцию, и не собирается возвращаться, поскольку уже получил документы на проживание. Было ли это действительно так, или просто адвокат хотел как-то оправдать свою нечестность, мы можем только гадать. Тем не менее, Жена добилась своего и стала единоличной хозяйкой квартиры. Как говорят – на войне все средства хороши.

А как же Муж, спросите вы? Скорее всего, искал другого адвоката, чтобы тот помог ему восстановить пропущенные сроки на подачу апелляции и наказать своего предыдущего адвоката. Очевидно, его подход к оплате труда адвоката не изменился, потому что не изменилось и решение суда по этому делу.

Похожие истории я слышал от своих коллег - кому-то предлагали деньги, чтобы он "слил" дело, кто-то явно видел в процессе, что адвокат или юрист оппонентов откровенно "сливает" дело. Нечестные люди есть где угодно и, к сожалению, в наше непростое время их много.

Мораль этой жизненной истории такова: вероятность выигрыша напрямую зависит от качества проделанной работы, за которую лучше заплатить вовремя.

Уважаемые читатели, я надеюсь, мой рассказ был полезен для вас. И еще одно: оплачивайте юридические услуги только после заключения договора, а также требуйте квитанции.

Всего доброго!

С уважением, ваш адвокат Ильяш Ярослав Николаевич.

![]()

Также Вы узнаете, в чем же разница "закрытия ФОП" за 500 грн. и за 5-7 тысяч грн.

Согласно принятым изменениям в Закон Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование", с 1 января 2017 года все физические лица-предприниматели (независимо от наличия дохода за соответствующий месяц) обязаны платить единый социальный взнос (ЕСВ) в размере не меньше минимального страхового взноса (22 % от размера минимальной заработной платы) - 704 грн. 00 коп., физические лица-предприниматели на упрощенной системе 1-й группы - 352 грн. 00 коп.

В связи с таким событием к нам часто стали обращаться клиенты для закрытия своих ФОП-ов. Почти все задают один и тот же вопрос - почему на рынке юридических услуг есть закрытие ФЛП за 450 (500, 600, 800) гривен, а есть - за сумму от 5000 грн и выше?

Вот и ответ.

Услуга за 450 грн - это прекращение деятельности физического лица-предпринимателя (ФЛП) лишь у государственного регистратора. Для этого в ЕГРПОУ вносится соответствующая запись. Обратите внимание, Вам самостоятельно придется сниматься с учета в налоговых органах и проходить многочисленные проверки. Мы знаем, это довольно сложно и утомительно.

Прекращение (закрытие, ликвидация) ФЛП "под ключ" – такая услуга уже включает в себя прохождение проверок налоговой инспекции, пенсионного фонда и фондов социального страхования. И еще много других действий. Поэтому и стоимость такого мероприятия в нашей компании - от 5000 грн.

Чтобы Вам было удобно и понятно, мы составили таблицу со всеми подробностями.

| Вид услуги/ Показатель | № 1 Внесение в ЕГРПОУ записи о прекращении ФЛП (450 грн) | № 2 Закрытие ФЛП "Под ключ" (от 5000 грн) |

| Объем работ | Подготовка одного документа (заявление) и не больше одного выезда. | Подготовка для проверки ПОЛНОСТЬЮ всех документов хозяйственной деятельности ФЛП и не менее пяти выездов для проведения проверки (для закрытия в налоговой инспекции) |

| Срок проведения работ | 1 рабочий день | Около 2-х месяцев |

| Перечень услуг | • Консультация по вопросам ликвидации ФОП; • Подготовка пакета документов для ликвидации ФЛП; • Подача в регистрационную службу заявления о проведении государственной регистрации прекращения предпринимательской деятельности ФЛП. | • Консультация по вопросам ликвидации ФОП; • Подготовка пакета документов для ликвидации ФЛП (все отчеты и декларации, которые подавались в ГНИ, квитанции об уплате налогов, договорах, накладные, счета, акты выполненных работ, книга учета Формы № 10, трудовые договоры); • Подписание нотариальной доверенности; • Подача в регистрационную службу заявления о проведении государственной регистрации прекращения предпринимательской деятельности ФЛП; • Закрытие счетов; • Прохождение налогового аудита в ГНИ; • Получение справки об отсутствии задолженности из уплаты ЕСВ и справки о снятии с налогового учета; • Уничтожение печатей и штампов. |

Корисна інформація для суб’єктів господарювання, які бажають здійснювати продаж алкоголю.

Даний вид діяльності підлягає ліцензуванню.

Порядок отримання ліцензії на алкоголь (перелік та документів):

заяву на одержання лiцензiї на алкоголь, в якiй належить вказати:

прiзвище, iм’я, по батьковi, мiсце проживання, номер паспорта, орган, що його видав, дату видачi — для фiзичної особи-підприємця;

назву, мiсцезнаходження, телефон, факс, банкiвськi реквiзити, прiзвище, iм’я, по батьковi керiвника — для юридичної особи;

мiсце державної реєстрацiї суб’єкта господарювання, номер i дату видачi виписки про державну реєстрацiю;

кiлькiсть потрiбних лiцензiй на роздрiбну торгiвлю;

мiсця для торгiвлi алкогольними напоями та тютюновими виробами;

перелiк документiв, якi додаються до заяви. Якщо, наприклад, потрібно одержати двi лiцензiї на роздрiбну торгiвлю алкогольними напоями та одну — на роздрiбну торгiвлю тютюновими виробами, то заповнюєтся одна заява, а в графi “кiлькiсть лiцензiй” вказуєтся — три штуки. Якщо на одному мiсцi торгiвлi буде провадитись роздрiбна торгiвля алкогольними напоями та тютюновими виробами, то потрібно буде отримати двi лiцензiї);

Витяг від державного реєстратора;

копiю документу про реєстрацiю реєстраторiв розрахункових операцiй, засвiдчену, вiдповiдно, пiдписом приватного пiдприємця або пiдписом керiвника та печаткою пiдприємства, а в разi використання книг облiку розрахункових операцiй — копiю документу про їх реєстрацiю;

4. Проплата з мокрою банківською печаткою і довідка з фінвідділу про те, що кошти поступили.

Орган який видає ліцензію: Департамент з питань адмiнiстрування акцизного збору i контролю за виробництвом та обiгом пiдакцизних товарiв (самостiйний пiдроздiл у складi Державної податкової адмiнiстрацiї).

Офіційний платіж: на роздрібну торгівлю алкогольними напоями 8000 гривень на кожний окремий, зазначений в ліцензії електронний контрольно-касовий апарат (книгу обліку розрахункових операцій), що знаходиться у місці торгівлі; на роздрібну торгівлю тютюновими виробами на кожне місце торгівлі – 2000 гривень в місті ( плата поже здійснюватись поквартально, тобто алкоголь – 2000 грн., тютюн – 500 грн.); на території сіл і селищ, за винятком тих, що знаходяться у межах території міст, – 500 гривень на роздрібну торгівлю алкогольними напоями, на кожний окремий, зазначений у ліцензії електронний контрольно-касовий апарат (книгу обліку розрахункових операцій), що знаходиться у місці торгівлі, і 250 гривень – на роздрібну торгівлю тютюновими виробами на кожне місце торгівлі, за рік.

Термін отримання ліцензії на алкоголь і тютюн: Рiшення про видачу або вiдмову у видачi лiцензiй буде прийнято протягом 10 днiв вiд дати реєстрацiї заяви на одержання лiцензiї в органi лiцензування. У разi вiдмови у видачi лiцензiї надсилається рiшення про вiдмову з обгрунтуванням її причин. Таке рiшення можна оскаржити.

Порядок отримання ліцензії на алкоголь (перелік документів):

Заяву на одержання лiцензiї на алкоголь.

Витяг від державного реєстратора.

Копiю документу про реєстрацiю реєстраторiв розрахункових операцiй, засвiдчену, вiдповiдно, пiдписом приватного пiдприємця або пiдписом керiвника та печаткою пiдприємства, а в разi використання книг облiку розрахункових операцiй — копiю документу про їх реєстрацiю.

Проплата з мокрою банківською печаткою і довідка з фінвідділу про те, що кошти поступили.

Рiшення про видачу або вiдмову у видачi лiцензiй буде прийнято протягом 10 днiв вiд дати реєстрацiї заяви.

Порядок реєстрації, опломбування та застосування РРО

Письмова заява (у довільній формі) (сфера застосування та реквізити РРО (модифікація, заводський номер, версія програмного забезпечення, виробник або постачальник, дата виготовлення)

копії свідоцтва про державну реєстрацію СГ (якщо такий суб'єкт має в даному органі ДПС зареєстровані РРО або книги обліку розрахункових операцій, то копію свідоцтва надавати не треба);

документа, який підтверджує факт купівлі або безоплатного отримання РРО у власність, іншого документа, який підтверджує право власності або користування РРО;

паспорта (формуляра) на РРО;

дозволу місцевого органу виконавчої влади на розміщення господарської одиниці (договору оренди, іншого документа на право власності або користування господарською одиницею);

для реєстрації резервного РРО слід надати такі документи на кожну господарську одиницю, де буде використовуватися РРО. Під "господарською одиницею" мається на увазі стаціонарний або пересувний об'єкт, у тому числі транспортний засіб, де реалізуються товари чи надаються послуги та здійснюються розрахункові операції;

для суб'єктів підприємницької діяльності (далі - СПД), що надають послуги з перевезення пасажирів і багажу - ліцензії на право здійснення зазначеного виду діяльності;

у разі реєстрації РРО, що був раніше зареєстрований іншим СПД, - довідки про скасування реєстрації.

Після подачі зазначених документів та звірки оригіналів з копіями оригінали цих документів повертаються платнику, а копії залишаються в органі ДПС. При отриманні повного пакета документів такі документи розглядаються і відповідна ДПІ приймає рішення щодо реєстрації РРО.

При прийнятті позитивного рішення СГ одержує довідку про резервування фіскального номера РРО. Реєстрація та взяття на облік здійснюються безоплатно, реєстрація - не пізніше двох робочих днів з моменту подання, а взяття на облік - у день подання СПД усіх необхідних документів.

Одночасно з реєстрацією РРО здійснюється реєстрація першої Книги обліку розрахункових операцій (КОРО) на окрему господарську одиницю (депо, кондуктора тощо). Цією Книзі надається фіскальний номер. Взяття КОРО на облік в органах ДПС за місцем провадження господарської діяльності здійснюється при поданні СГ довідки про реєстрацію цієї Книги. Посадова особа органу ДПС здійснює запис у відповідному розділі Книги облікових форм, а також відмітку в довідці про реєстрацію КОРО.

На цьому реєстрація РРО та КОРО закінчується і починається наступний етап - програмування та опломбування реєстратора.

Статтею 3 Закону N 265/95-ВР передбачено, що СГ зобов'язані проводити розрахункові операції через РРО з використанням режиму попереднього програмування найменування, цін товарів (послуг) та обліку їх кількості. Тому наступним етапом буде програмування РРО.

Згідно з вимогами щодо реалізації фіскальних функцій РРО реєстратор може формувати звіт про реалізовані товари за певним користувачем кодами товарів (послуг). Чек звіту про реалізовані товари (надані послуги) може додатково містити такі дані: підсумок розрахункових операцій за реалізовані товари за кожним зазначеним кодом окремо з моменту програмування товару із зазначенням його найменування, реалізованої кількості, літерного позначення ставки ПДВ; загальний підсумок розрахункових операцій за реалізовані товари, літерні позначення та відповідні ставки ПДВ у відсотках, дату і час друкування чека звіту про реалізовані товари.

Програмування найменування товару до пам'яті РРО, як правило, здійснює фахівець центру сервісного обслуговування (далі - ЦСО). Для цього в РРО програмується весь асортимент товарів відповідно до визначення "найменування товару (послуги)". Основною вимогою є те, що кожна цифра на клавіатурі РРО має відповідати певній букві алфавіту згідно з інструкцією до РРО. Тобто суть програмування найменування товару полягає в тому, що кожному товару присвоюється слово, поєднання слів або слова та цифрового коду, які відображають споживчі ознаки товару (послуги) та однозначно ідентифікують товар чи послугу в документообігу СГ. Таким чином, при продажу товару (надання послуг) касир сканує штрихкод з цінника на товар або заносить вручну код товару (послуги) шляхом натискання певної кнопки на клавіатурі, а в касовому чеку автоматично відображатиметься найменування придбаного покупцем товару (послуги). Крім найменування товарів (виду послуг) слід запрограмувати порядок розрахунку сум ПДВ. Пунктом 3,2 розділу третього Положення N 614 визначено, що РРО може забезпечувати друкування та видачу касового чека, який може містити такі обов'язкові реквізити:

назва господарської одиниці;

адреса господарської одиниці;

для СПД, що зареєстровані як платники ПДВ, - індивідуальний податковий номер платника ПДВ,; перед номером друкуються великі літери «ПН»;

для СПД, які не є платниками ПДВ, - ідентифікаційний код за Єдиним державним реєстром або ідентифікаційний номер за ДРФО, перед яким друкуються великі літери "ІД";

якщо кількість придбаного товару (отриманої послуги) не дорівнює одиниці виміру, - то кількість, вартість придбаного товару (отриманої послуги);

вартість одиниці виміру товару (послуги);

найменування товару (послуги);

літерне позначення ставки ПДВ праворуч від надрукованої вартості товару (послуги); позначення форми оплати (готівкою, карткою, у кредит, чеками тощо) та суму по даній формі оплати;

загальну вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО»;

для СПД, які зареєстровані як платники ПДВ, окремим рядком - літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка - великі літери «ПДВ»;

порядковий номер касового чека, дату (день, місяць, рік) і час (година, хвилина) проведення розрахункової операції;

фіскальний номер РРО, перед яким друкуються великі літери "ФН";

напис "ФІСКАЛЬНИЙ ЧЕК» та логотип виробника.

У разі відсутності хоча б одного з обов'язкових реквізитів, документ не вважається розрахунковим.

Опломбування реєстратора здійснюється ЦСО, який за договором з постачальником надає послуги щодо введення в експлуатацію, технічного обслуговування, гарантійного, післягарантійного ремонту РРО.

Після того, як СГ отримав довідку від ДПІ про резервування фіскального номера на реєстратор, він обов'язково може звернутися в ЦСО і протягом п'яти робочих днів забезпечити переведення РРО у фіскальний режим роботи, занесення фіскального номера РРО до фіскальної пам'яті, опломбування РРО. Якщо протягом зазначеного строку ці вимоги не будуть виконані або несвоєчасно виконані, довідка про резервування фіскального номера РРО вважатиметься недійсною.

Опломбування РРО може бути здійснено ЦСО і перед його реєстрацією. ЦСО має право опломбовувати лише ті моделі (модифікації) РРО, з постачальниками яких ним укладені відповідні договори. Разом з тим після перевірки відповідності конструкції та програмного забезпечення реєстратора документації виробника, опломбування може здійснюватися уповноваженим представником органу ДПС.

Після закінчення робіт з введення реєстратора в експлуатацію представник ЦСО робить запис в експлуатаційних документах, видає довідку про опломбування реєстратора і заповнює у трьох примірниках акт введення його в експлуатацію. Один примірник акта залишається в ЦСО, другий і третій - надаються користувачеві, один з яких разом з довідкою про опломбування передається користувачем до органу ДПС, де реєструється зазначений реєстратор.

Роботи з введення реєстраторів в експлуатацію виконуються ЦСО у строк, що не перевищує три доби від дати його інформування користувачем про отримання довідки щодо резервування фіскального номера реєстратора. Відповідно до Закону N 265/95-ВР ЦСО може кожен рік проводити перевірку реєстраторів, які перебувають у ньому на технічному обслуговуванні, на відповідність програмній та конструкторсько-технологічної документації виробника, якщо такі реєстратори протягом року не підлягали ремонту.

При цьому ЦСО несе встановлену законодавством відповідальність за відповідність реєстратора, який перебуває на технічному обслуговуванні в такому центрі, програмній та конструкторсько-технологічної документації виробника. Також ЦСО зобов'язаний здійснювати діяльність з технічного обслуговування і ремонту РРО.

Реєстратор може перебувати в експлуатації протягом всього терміну служби, і протягом усього строку поряд з РРО повинен бути журнал використання реєстратора. Якщо в експлуатаційній документації строк експлуатації не визначено, то він може становити 7 років з моменту введення в експлуатацію, але не більше 9 років від дати випуску

Ще раз звертаємо увагу на обов'язковість взяття РРО на облік у податкових органах. Від повноти виконання процедури реєстрації залежить надання реєстратору статусу зареєстрованого.

Необізнаність або нехтування СГ нормами Закону N 265/95-ВР та наказу N 614 призводить до відповідних дій органів ДПС. Тому якщо СГ не пройшов всю процедуру реєстрації РРО, такі реєстратори вважаються незареєстрованими. А якщо при здійсненні готівкових розрахунків застосовується незареєстрований РРО, то це є порушенням вимог Закону N 265/95-ВР і тягне за собою відповідальність у вигляді накладення фінансових санкцій.

Раньше невозможно было зарегистрировать ООО с одним учредителем. Нужно было как минимум два. Те, кто хотел единолично владеть ООО, брали в компаньоны кого-то на 1-2% уставного капитала и таким образом выполняли требования закона, но при этом имели полный контроль над предприятием. Это тоже имело свои минусы. Поскольку часто этот «номинальный» владелец не был заинтересован в работе ООО (был каким-то дальним знакомым или родственником), то зачастую, когда возникала необходимость вносить изменения в Устав ООО (адрес ООО, виды деятельности, увеличение уставного фонда - и т.п.), это лицо было трудно найти и привести к нотариусу. Много видел проблем и бед у предпринимателей в связи с тем, что такие номинальные учредители также номинально выполняли свои обязанности, то есть никак.

С принятием изменений в законодательство Украины стало возможным регистрация ООО в котором 100% уставного капитала находится в собственности одного лица. Это позволило предпринимателям не приглашать к участию в обществе случайных лиц. Однако, одновременно законодатель ограничил количество таких ООО, зарегистрированных на одного человека:

Согласно Статье 141 Гражданского кодекса Украины (участники общества с ограниченной ответственностью): «Лицо может быть участником только одного общества с ограниченной ответственностью, которое имеет одного участника.»

Эти требования в свою очередь тоже частенько приносят неудобства предпринимателям. В течение длительного времени (насколько я припоминаю – несколько последних лет) государственные регистраторы почти никогда не проверяли, есть ли лицо учредителем других ООО, в котором она владеет 100% уставного капитала. Поэтому юристы, которые занимаются регистрацией и перерегистрацией предприятий успели изрядно подзабыть об этих требованиях. Однако с недавних пор, как показывает практика нашей компании, государственные регистраторы стали чаще проверять по данным ЕГРПОУ - не зарегистрировано на лицо других ООО, в которых она владеет 100% уставного капитала. Многие клиенты нашей компании нашли для себя очень удобным вариантом ведения бизнеса именно через 100% ООО. И как оказалось немалое их количество имеет далеко не одно такое предприятие! Уже есть несколько отказов в регистрации именно из-за вышеуказанного запрета. Поэтому обращаюсь как к коллегам, которые занимаются регистрацией так и к предпринимателям - учитывайте этот факт! Если у вас уже есть одно 100% ООО, то все же не надейтесь на «авось», а найдите партнера, желательно не какого-нибудь случайного знакомого, с которым потом будут проблемы и зарегистрируйте ООО с 2-мя учредителями. Или же, наоборот - в ООО, где вы уже имеете 100% уставного капитала, введите еще одного учредителя и тогда смело регистрируйте новое («свежее») предприятие в котором 100% уставного капитала будут ваши и ничьи больше.

Сегодня мы с Вами посмотрим на уголовные дела с непривычной стороны.

Сразу предупрежу, это не будет свод статей из уголовного кодекса или похвальная ода мне, как адвокату по уголовным делам. Т.к. если Вы обратитесь ко мне за защитой, то сами убедитесь в степени моей компетентности.

Все знакомы с пословицей «От тюрьмы и от сумы не зарекайся». Мудрость ее в том, что любой из нас с вами может быть привлечен к уголовной ответственности. Вы, наверное, удивлены и думаете «Со мной такого не произойдет, потому что я не совершу того-то и того-то …». Давайте разберем 3 самые частые причины, из-за которых обычные люди превращаются в моих подзащитных (в конце текста вас ждет обещанное верное решение).

№1. «Подстава». Это часто употребляемое слово, обозначающее фабрикацию уголовного дела против конкретного человека по «заказу» другого. Причин «заказать» на самом деле больше, чем вы думаете. Кто-то хочет избавиться от конкурента в бизнесе, политике – классический случай. Есть и более приземленные варианты: жена хочет «посадить» мужа ( отомстить за что-то или завладеть квартирой), сосед – соседа за какие-то мелкие обиды и ссоры. Не важно, что муж или сосед – обычный гражданин, а не бизнесмен или политик, тем легче его «подставить».

Пострадавшие часто оказываются в большой беде потому, что

а) не осознают степени серьезности проблемы;

б) не обращаются вовремя к адвокату по уголовным делам.

Поверьте, мои 15 лет работы адвокатом и 4 года - следователем не прошли даром. И я знаю, о чем говорю.

Угроза подставить и посадить часто используется при шантаже. Например, когда хотят, что бы человек что-то сделал – отказался от свидетельских показаний, от собственности (квартиры, дома, земли), должности, акций, на которые претендует еще кто-то и т.д. И если человек не уступает, угрозу могут воплотить в жизнь, и не только в отношении самого человека, а и в отношении его близких. Представьте, в такую ситуацию может же попасть КТО УГОДНО!

№2 Эмоции. Видели ли вы ссору двух водителей вовремя ДТП? Бывает, что готовы убить друг друга, такой накал страстей. Кроме стрессовых ситуаций на дороге, сколько их еще случается? Ссора соседей, мужа и жены, родственников, драки пьяных в баре – «че на мою девушку смотришь?». И вот результат – «я его только толкнул (стукнул, по лестнице спустил – возможны варианты), а он ….» (в больнице, а может и того похуже) – «я ж не хотел!». Но отвечать-то придется. Практически все привлеченные к ответственности из этой категории – обычные, нормальные люди. Поэтому запомните, друзья, негативные эмоции могут быть очень опасны.

№3 Наивность. «Я ж не знал», - слышу эту фразу с удивительной регулярностью. Незнание не освобождает от ответственности, увы. Кто-то попросил: «дай паспорт», «подпиши», «перевези», или – «передай». Уверил, что все законно. А тут – Статья! Профессиональные аферисты действуют очень изощренно. Их жертвы, даже имея высшее образование и жизненный опыт, не ожидают неприятностей.

Делая вывод, даю надежный совет. Если вы (ваши знакомые, родные) оказались в качестве обвиняемого или пострадавшего в уголовном деле, Вы можете бороться своими силами. Правда, это сложно, долго, иногда безрезультатно.

Поэтому лучше сразу же доверьтесь хорошему адвокату. Я сделаю все возможное и невозможное (в рамках закона), чтобы вам помочь.

С уважением, учредитель адвокатской компании «Юркон-ЕС»

Ильяш Ярослав Николаевич.

![]()